Cuando un negocio crece, también crecen los riesgos: contratos, personal, obligaciones tributarias, reclamos de clientes, garantías, proveedores, financiamiento. Por eso, muchos grupos empresariales no solo “crecen”: se organizan.

Una holding es una forma de ordenar el grupo usando estructuras separadas, donde cada empresa cumple un rol específico. El objetivo es simple: control arriba, operación donde corresponde y activos estratégicos bien resguardados.

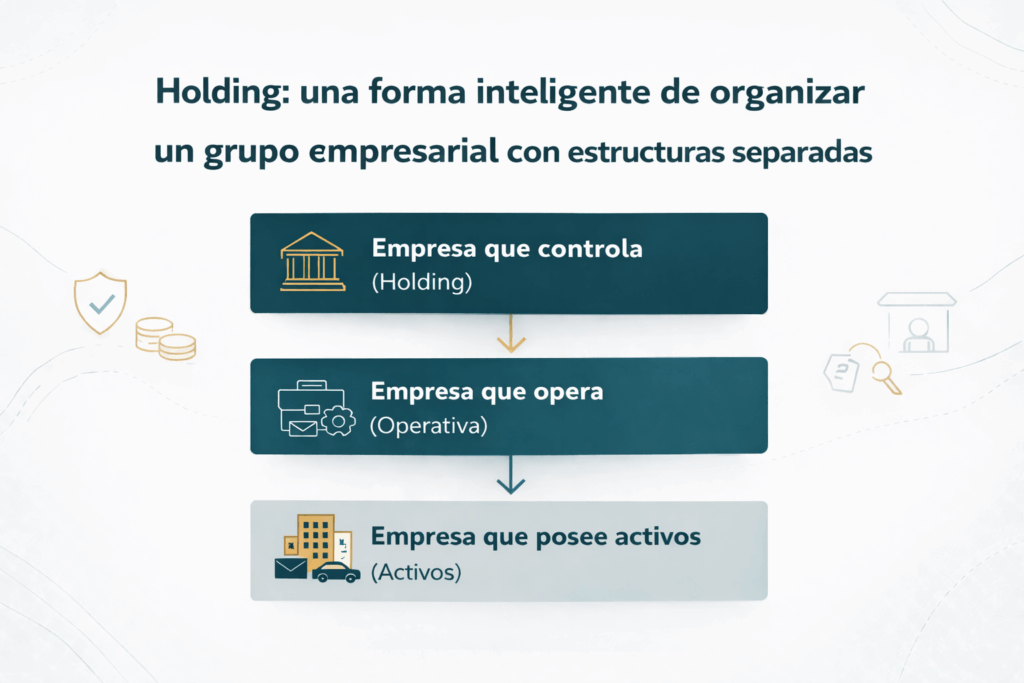

La lógica de tres estructuras separadas (modelo práctico)

1) La empresa que controla (Holding)

Qué hace:

- Es dueña de las participaciones (acciones/participaciones) de las empresas del grupo.

- Define gobierno corporativo y toma decisiones estratégicas.

- Supervisa y controla sin cargar con la operación diaria.

Resultado: la propiedad y el control quedan en una entidad con menor exposición operativa.

2) La empresa que opera (Operativa)

Qué hace:

- Maneja el día a día: ventas, facturación, empleados, proveedores, contratos y atención al cliente.

- Asume el riesgo propio del giro del negocio (laboral, contractual, reclamos, etc.).

Resultado: si ocurre una contingencia, se gestiona donde realmente sucede la actividad: en la operativa.

3) La empresa que posee activos (Empresa de Activos)

Qué hace:

- Es titular de activos relevantes: inmuebles, vehículos, maquinaria, marca, software o propiedad intelectual.

- Puede arrendar o licenciar esos activos a la operativa mediante contratos formales.

Resultado: los activos estratégicos quedan separados de la operación, protegiendo continuidad patrimonial.

Ejemplo práctico (original) para entenderlo rápido

Imagina una familia propietaria de un grupo de alimentos con puntos de venta y distribución:

Empresa A: Andina Holding S.A.S. (Control)

- Es propiedad de la familia.

- Es dueña de las participaciones de las demás empresas.

- Decide expansión, inversiones y reglas de control.

Empresa B: Andina Operaciones S.A.S. (Operación)

- Contrata al personal, vende, factura y firma con proveedores.

- Opera locales, producción y distribución.

Empresa C: Andina Activos S.A.S. (Activos)

- Es dueña de la bodega, vehículos principales, maquinaria clave y marca.

- Arrienda/licencia esos activos a la operativa con condiciones claras.

Si ocurre un problema serio en la operación (por ejemplo, un reclamo relevante o un conflicto contractual):

- La contingencia se gestiona en la empresa operativa.

- Y los activos críticos (inmueble, marca, maquinaria) están en otra estructura separada, con sustento documental.

Importante: esto funciona cuando existe separación real (contabilidad independiente, contratos, cumplimiento y decisiones documentadas).

No es “mágico”; es técnico.

Los patrimonios sólidos no se exhiben: se organizan.

Con estructuras separadas protegemos control, continuidad y legado.